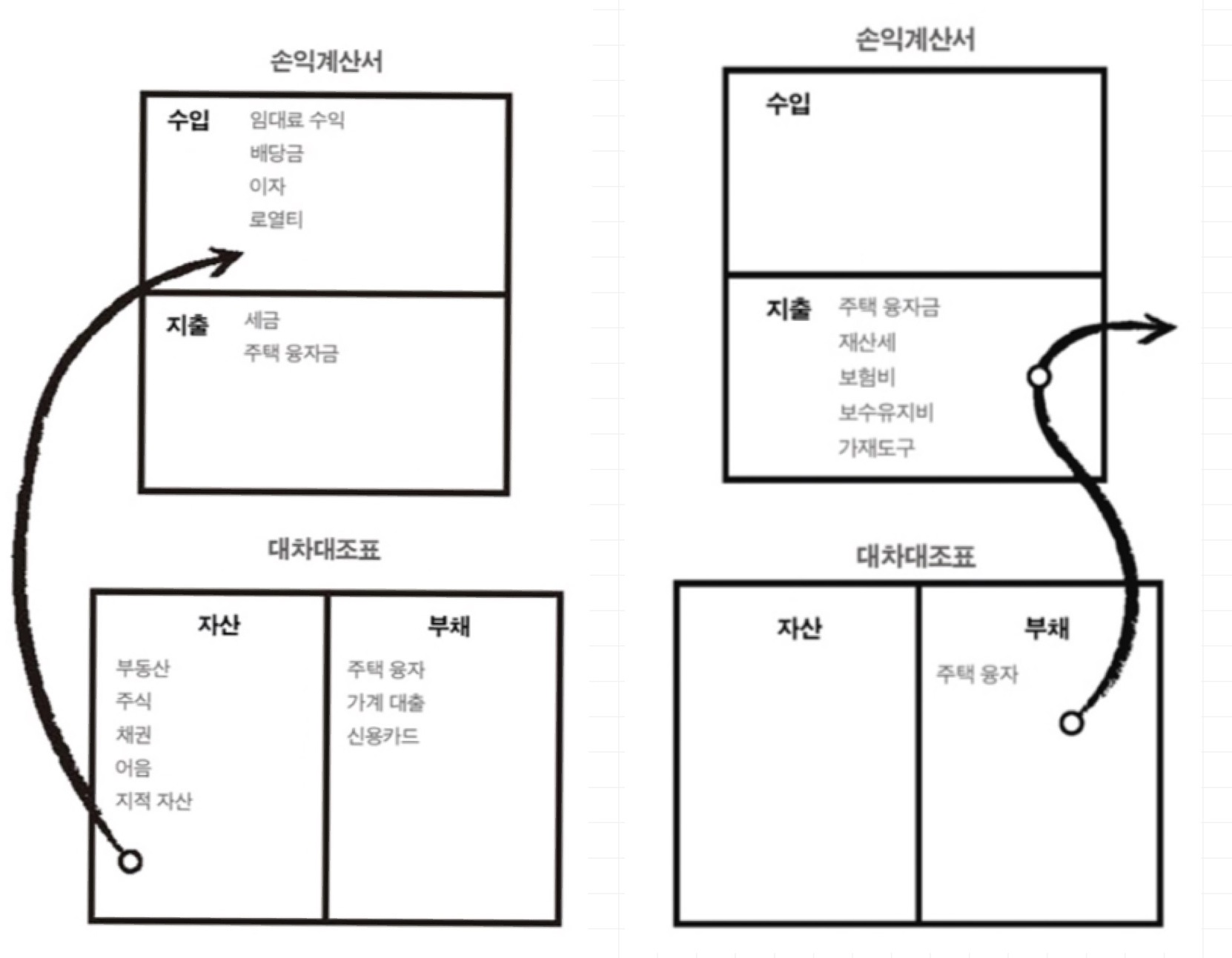

위 두 손익계산서를 보고 어느 것이 부자의 손익계산서일까? 이를 알고 두 손익계산서의 차이를 설명할 수 있다면 여러분은 이미 부자이거나 부자가 되는 관문에 들어섰을 것이다.

만약 그렇지 않다면 이 블로그 글을 읽고 책도 구매하여 읽는 것을 추천한다. 내가 부자가 되고 싶다면..

“부자는 돈을 위해 일하지 않는다.”

내가 하루에 여덟 시간 이상씩 일하여 돈을 버는 근로자의 삶을 살고 있다면 아직은 돈을 위해 살고 있는 것이다. 하지만 실망은 이르다. 대부분의 부자도 돈을 위해 일하는 근로자의 삶부터 시작을 했으니까.. 중요한 것은 부자가 되기 위해 절약하며 시드머니(종잣돈)를 모으는 것이다.

----------------------------------------------

“자산과 부채의 차이를 알고 자산을 사라. 부자들은 자산을 산다.”

글의 첫머리에 썼듯이 위 손익계산서 중 왼쪽이 부자의 것이다. 부자들은 자산을 사고 이를 수입으로 연결한다. 하지만 중산층은 부채를 사서 지출로 연결한다. 그리고 부채를 사면서 그것을 자산이라고 여긴다. 대표적인 것이 아파트 영끌에 해당한다.

----------------------------------------------

“비교해보자. 정말 자산을 사는 것이 더 부자가 되는지”

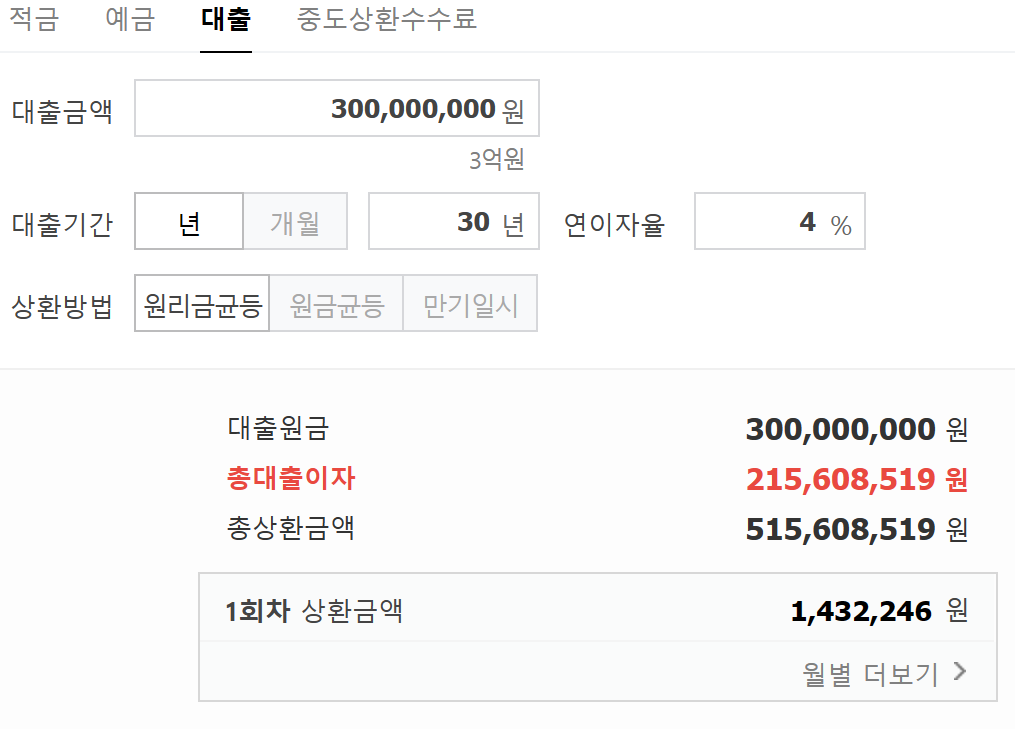

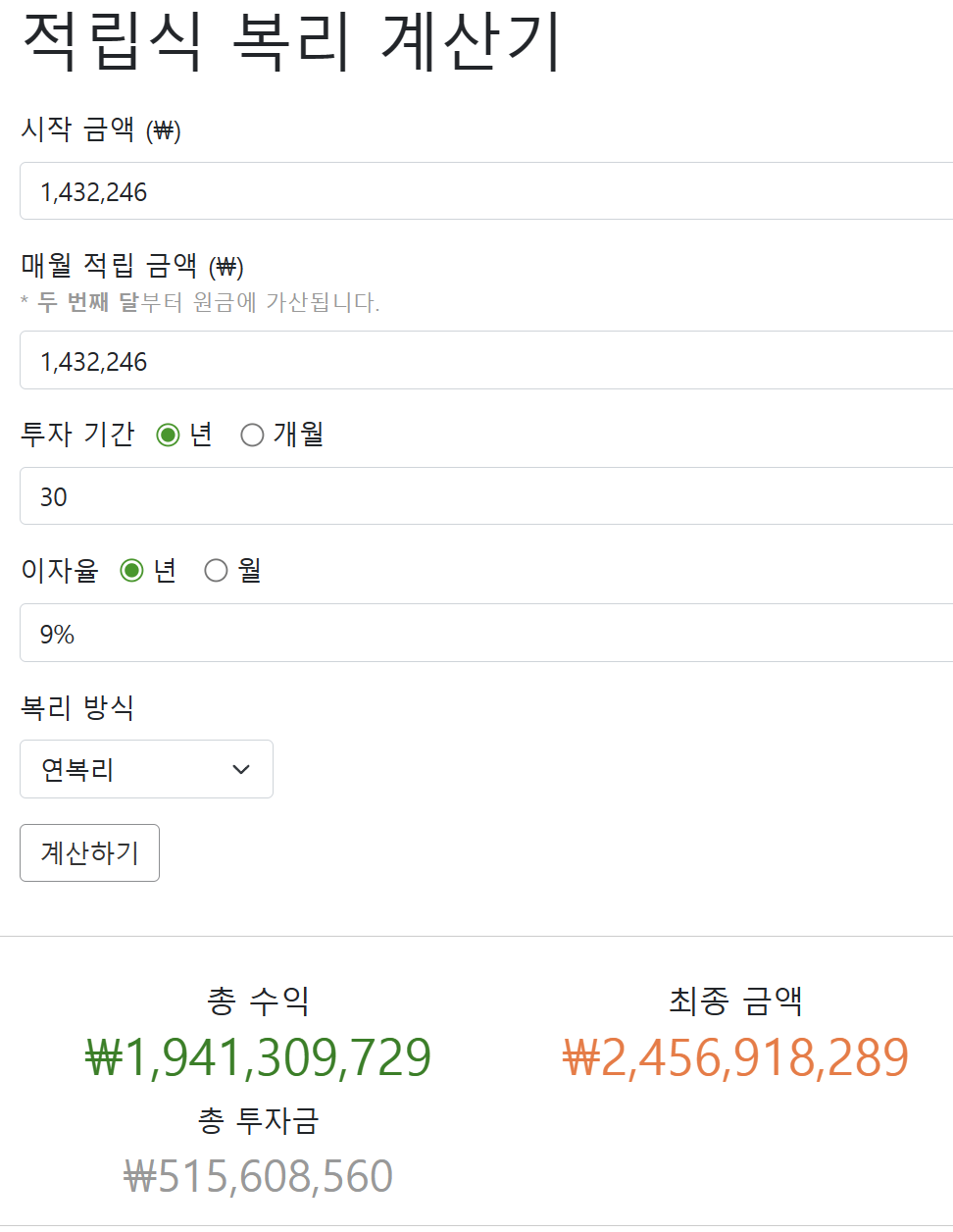

보통 수도권 아파트를 구입할 때 3억 원 정도 대출을 받아야 하는 것이 현주소이다. 연이자율 4%, 30년 원리금상환으로 갚으면 이자까지 더해서 5억이 넘는 돈을 갚아야 한다.(물론 중간에 빨리 대출을 갚는다면 금액이 줄어들겠지만 30년 단순 비교를 했다.) 그렇다면 매월 갚아야 할 1,432,246원의 대출금을 반대로 30년간 투자한다면 어떤 일이 벌어질까?

매월,갚아야 할 1,432,246원을 투자한다면 30년 후에는 24억이 되어있다. 물론 연 9%의 복리가 가능하냐고 물을 수 있다. (왜냐하면 예적금은 4%에 단리인 경우가 많다.) 그렇다 9%의 복리는 가능할 확률이 높다. 미국 s&p500에 투자하는 경우 지난 100년간 8~9%의 복리가 평균이었기 때문이다.

----------------------------------------------

“왜 금융 지식을 배워야 하는가.”

위 3억 대출을 예로 들자면 30년 동안 집값이 5억 정도 상승한다고 생각해 보자. 하지만 그동안 5억의 빚을 갚는다면 결국 내가 이익을 보는 돈은 0원일 것이다. 물론 그동안 누릴 집에 대한 안정감을 가질 수 있다. 대신에 이를 자산을 사서 수입으로 연결 짓는다면? 이 패턴이 부자들의 현금흐름이다. 부자들의 금융 지식을 배워보자.

----------------------------------------------

“또한 배워야 한다. 부자가 되고 싶으면.”

금융 지능은 회계와 투자, 마케팅, 그리고 법률 지식이 결합된 시너지 효과다. 이 네 가지 기술을 결합하면 돈을 버는 것이 훨씬 쉬워진다. 이는 역행자에 나온 예시와 비슷하다. 여러 가지 분야의 일을 조금씩이라도 할 줄 알면 부를 이루는 지름길에 다가선다고 했다. 예를 들어, 당신이 아파트 입주 청소를 운영하는 사장이라고 생각해 보자. 이에 세일즈와 마케팅을 더하면 훨씬 더 빠른 부를 이를 수 있다. 즉, 인스타, 블로그 등을 운영하여 시공 관련 사진, 후기 등을 더하여 마케팅과 세일즈를 한다면 사람들은 당신의 블로그 등을 확인하고 입주 청소를 맡길 확률이 높아질 것이다. 습득하라.. 당신의 가지고 있는 전문 기술에 관련된 모든 것을..

'경제적 자유를 위한 독서' 카테고리의 다른 글

| 완벽한 자유와 부를 만드는 인생투자. 당신이 원하는 자유와 부를 이루는 법 (1) | 2023.10.11 |

|---|---|

| 15억 작은 부자 현주씨의 돈 관리 습관. 부자가 되어 보세요. 그들의 습관을 따라 (1) | 2023.10.02 |

| <역행자> – 돈, 시간, 운명으로부터 완전한 자유를 얻을 수 있는 7단계 과정 (1) | 2023.09.29 |

| <역행자> - 경제적 자유를 위한 5가지 방법 (1) | 2023.09.28 |

| <웰씽킹> - "확언과 실천을 통한 부자 되기" (1) | 2023.09.28 |